Cơ hội nào cho thị trường bất động sản hàng hiệu trong bối cảnh cạnh tranh cao?

Trong bối cảnh cạnh tranh gay gắt, bất động sản hàng hiệu tiếp tục phát triển, tạo nên sự đa dạng và hấp dẫn cho thị trường.

Khu căn hộ hàng hiệu The Ritz-Carlton tại The Grand, Hà Nội.

Bất động sản hàng hiệu tăng trưởng mạnh mẽ tại Châu Á – Thái Bình Dương

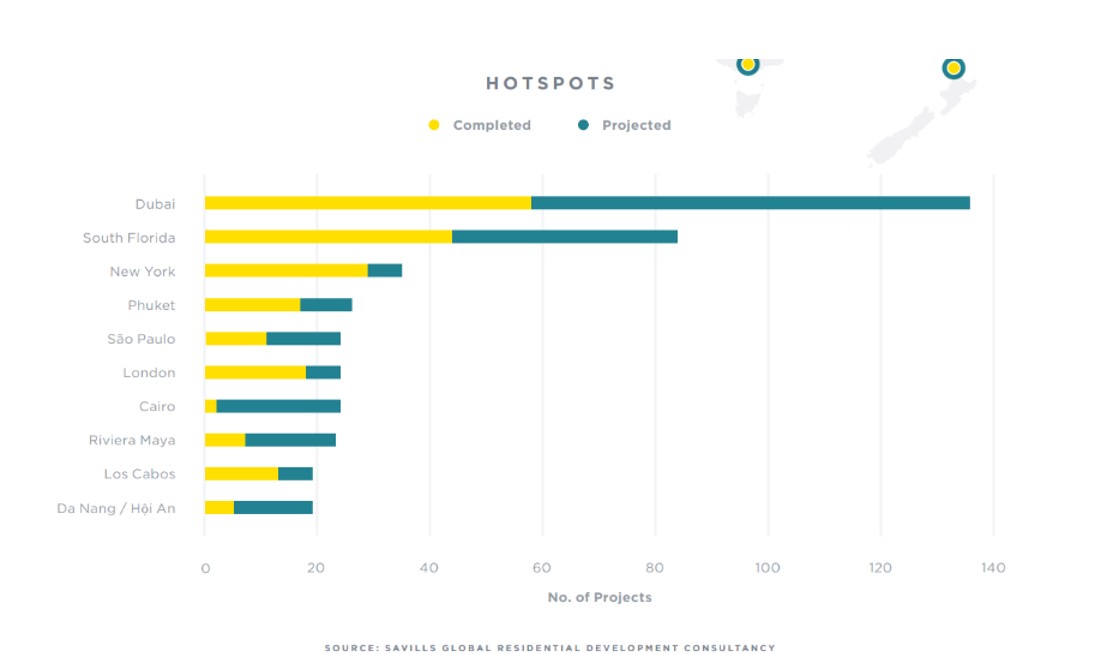

Top 10 khu vực nổi bật trong lĩnh vực bất động sản hàng hiệu.

Năm 2024, thị trường bất động sản hàng hiệu tiếp tục ghi nhận sự mở rộng mạnh mẽ trên toàn cầu, với sự tăng trưởng đáng kể cả về số lượng dự án lẫn phạm vi địa lý. Đặc biệt, các khu vực như Trung Đông và Châu Phi đang thúc đẩy đà tăng trưởng này, dự kiến mở rộng đến 270% trong năm nay. Trong đó, Dubai vẫn giữ vững vị trí dẫn đầu toàn cầu, tiếp theo là các thị trường trọng điểm như Miami, New York, Phuket và London.

Mặc dù Bắc Mỹ từ lâu đã chiếm ưu thế trong ngành bất động sản hàng hiệu, nhưng thị phần của khu vực này đã giảm xuống dưới 50% vào năm 2015 và dự báo sẽ tiếp tục giảm xuống còn 25% vào năm 2031. Trong khi đó, thị trường Châu Á – Thái Bình Dương đang nổi lên như một động lực tăng trưởng mạnh mẽ, dự kiến sẽ cạnh tranh ngang hàng với Bắc Mỹ trong vòng 12 năm tới.

Các thị trường hàng đầu trong phân khúc bất động sản hàng hiệu tại khu vực Châu Á – Thái Bình Dương, bao gồm Phuket và Đà Nẵng/Hội An, đang ghi nhận sự phát triển ấn tượng. Trong thập kỷ qua, thị trường bất động sản hàng hiệu toàn cầu đã tăng trưởng hơn 180%, trong khi khu vực Châu Á – Thái Bình Dương chứng kiến mức tăng trưởng lên đến 230%, và riêng tại Việt Nam, tỷ lệ tăng trưởng là 210%.

Việt Nam đang trở thành điểm sáng trong thị trường bất động sản hàng hiệu tại khu vực Châu Á – Thái Bình Dương.

Đánh giá tiềm năng của Việt Nam, ông Matthew Powell, Giám đốc Savills Hà Nội nhấn mạnh, “Hiện nay, bất động sản hàng hiệu xuất hiện trên khắp cả nước, như Nobu Residences tại Đà Nẵng, The Residences at Arbora tại Hội An. Các dự án tương lai như Mandarin Oriental, Bãi Nồm tại Phú Yên cũng thu hút khách hàng thuộc nhiều phân khúc khác nhau trên toàn quốc. Bên cạnh đó, nhu cầu từ các nhà phát triển bất động sản hàng hiệu đối với các dự án tại khu vực đô thị, đặc biệt là Hà Nội và Thành phố Hồ Chí Minh, cũng tiếp tục tăng trưởng. Nổi bật có The Ritz-Carlton Residences tại The Grand – với vị trí ở trung tâm Hà Nội và Grand Marina Saigon – khu căn hộ hàng hiệu Marriott – tại Thành phố Hồ Chí Minh. Dự kiến phân khúc bất động sản hàng hiệu sẽ tiếp tục mở rộng trong tương lai”.

Thị trường cạnh tranh cao

Marriott International.

Báo cáo của Savills chỉ ra rằng thị trường bất động sản hàng hiệu hiện vẫn đang đối mặt với sự cạnh tranh gay gắt, khi các thương hiệu hàng đầu không ngừng nỗ lực bảo vệ và mở rộng thị phần. Trong nhóm thương hiệu khách sạn, Marriott International vẫn duy trì vị trí dẫn đầu kể từ năm 2002. Danh mục bất động sản hàng hiệu của Marriott đã ghi nhận sự tăng trưởng 50% từ năm 2019 và dự kiến sẽ tiếp tục mở rộng thêm 90% vào năm 2025, đảm bảo sự tăng trưởng bền vững.

Đáng chú ý, trong cuộc đua này, chủ yếu nhờ vào sự phát triển ấn tượng trong các dự án độc lập, The Ritz-Carlton đã vượt qua Four Seasons để chiếm vị trí dẫn đầu. Những dự án này hiện chiếm một phần ba tổng số bất động sản hàng hiệu toàn cầu của Ritz-Carlton. Các thương hiệu khách sạn tiếp tục dẫn đầu trong việc cung cấp dịch vụ tích hợp, mang lại trải nghiệm sống sang trọng và thu hút những cá nhân có giá trị tài sản ròng cao.

Hiện nay, các thương hiệu khách sạn chiếm đến 79% thị phần trong thị trường bất động sản hàng hiệu. Trong đó, 2/3 thị phần thuộc về các thương hiệu xa xỉ, trong khi phần còn lại phân chia cho các thương hiệu trung cấp, cao cấp và trên cao cấp.

Elie Saab.

Ngoài ra, các thương hiệu phi khách sạn đang dần chiếm lĩnh 21% thị trường, với những tên tuổi nổi bật như YOO, Pininfarina và Elie Saab, đặc biệt tại các thị trường mới nổi như Nam Mỹ. Những thương hiệu này chú trọng đến các sản phẩm độc đáo, mang đậm dấu ấn cá nhân, với thiết kế thẩm mỹ khác biệt và tính độc quyền. Khác với các thương hiệu khách sạn chuyên cung cấp dịch vụ tích hợp, các thương hiệu ngoài ngành khách sạn thu hút khách hàng nhờ vào phong cách sống xa hoa và những thiết kế đẳng cấp.

Xu hướng phát triển của thị trường bất động sản hàng hiệu

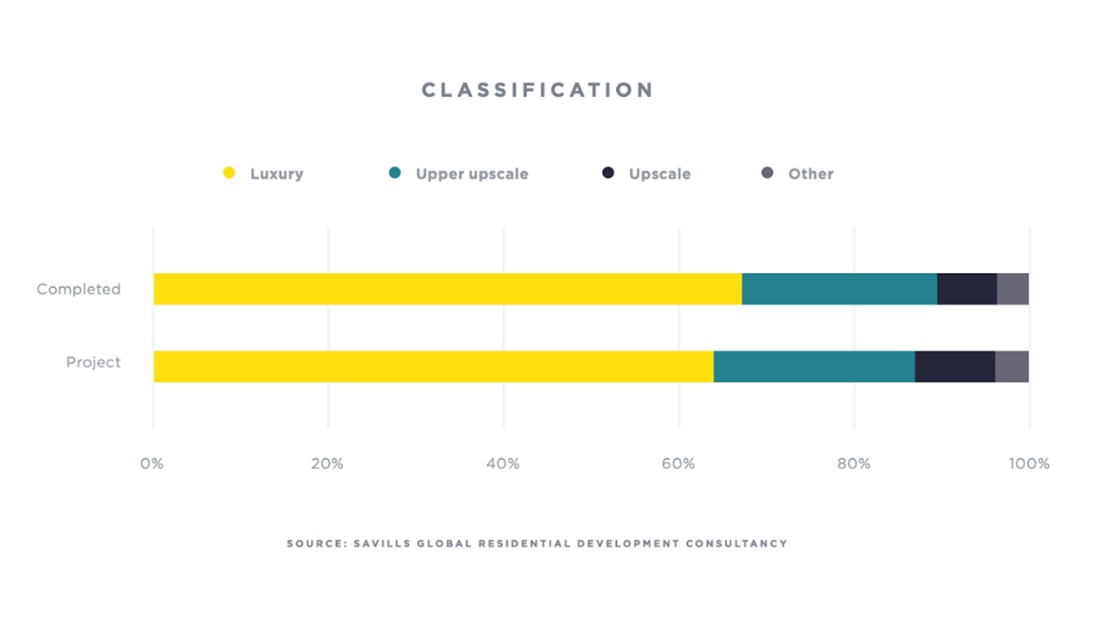

Phân loại bất động sản hàng hiệu.

Trong bối cảnh thị trường bất động sản không xa xỉ phục vụ đa dạng đối tượng khách hàng, sự khác biệt trong hành vi mua của người tiêu dùng thể hiện rõ nhất ở phân khúc cao cấp và siêu cao cấp. Tại đây, bất động sản hàng hiệu không chỉ là sản phẩm phong cách sống mà còn chuyển mình thành một sản phẩm đầu tư tiềm năng. Điều này trái ngược với các phân khúc thấp hơn, nơi các dự án chủ yếu đáp ứng nhu cầu chỗ ở.

Xét từ góc độ quy mô chuỗi, phân khúc cao cấp đang chiếm ưu thế lớn trong thị trường bất động sản không xa xỉ toàn cầu, trong khi phân khúc trung cấp và cao cấp ghi nhận mức tăng trưởng 24%. Đặc biệt, khu vực Châu Á – Thái Bình Dương ghi nhận sự tăng trưởng mạnh mẽ vượt trội so với mức trung bình toàn cầu và các khu vực khác.

Thị trường bất động sản hàng hiệu đang mở rộng nhanh chóng, với các dự án độc lập dự kiến sẽ tăng từ 8% lên hơn 12% trên toàn cầu trong thời gian tới. Trong khi các thương hiệu khách sạn như The Ritz-Carlton vẫn duy trì vị trí dẫn đầu, và các thương hiệu ngoài ngành khách sạn, đặc biệt là Pininfarina, đang dần mở rộng mạnh mẽ, chiếm lĩnh thị trường.

Ông Matthew Powell chia sẻ rằng, “Những thương hiệu phi khách sạn tập trung vào giá trị thương hiệu, thẩm mỹ và văn hóa địa phương, kết hợp giữa sự xa xỉ, thiết kế và tính chân thực. Cách tiếp cận này thu hút một nhóm khách hàng đa dạng hơn và thúc đẩy sự đổi mới trong lĩnh vực bất động sản hạng sang khi các thương hiệu khách sạn và phi khách sạn phát triển”.

Six Sense Belize.

Theo báo cáo thường niên của Savills, nhiều thương hiệu đang mở rộng ra ngoài các thành phố cửa ngõ và thủ đô, khám phá các điểm đến xa xôi và biệt lập hơn. Một ví dụ điển hình là Six Senses, thuộc IHG Hotels & Resorts, với chiến lược phát triển các khu nghỉ dưỡng tại những địa điểm như Belize, Grenada và Iceland. Alexandra Yao, Giám đốc Toàn cầu về Bất động sản Hàng hiệu tại IHG, khẳng định cam kết mở rộng danh mục bất động sản nhà ở toàn cầu, bao gồm cả các khu đô thị và khu nghỉ dưỡng.

Kể từ những năm 1980, ngành bất động sản hàng hiệu đã duy trì sự cân bằng giữa các dự án đô thị (53%) và khu nghỉ dưỡng (47%). Tuy nhiên, dự báo cho thấy, vào cuối kỳ dự báo, thị trường bất động sản hàng hiệu khu nghỉ dưỡng sẽ chiếm 49% tổng thị trường, mở ra một hướng đi mới cho ngành trong tương lai gần.

Thương hiệu hấp dẫn với giá trị cao

Dữ liệu từ Savills chỉ ra rằng giá trị thương hiệu bất động sản hàng hiệu bị ảnh hưởng bởi nhiều yếu tố quan trọng, bao gồm thương hiệu, quy mô chuỗi, vị trí và mô hình kinh doanh. Với việc liên tục cập nhật cơ sở dữ liệu toàn cầu, Savills khẳng định rằng giá trị thương hiệu toàn cầu hiện duy trì sự ổn định, mặc dù có sự điều chỉnh nhẹ 3 điểm phần trăm, đạt mức 33% chưa điều chỉnh theo trọng số.

Trước đây, các thành phố cửa ngõ toàn cầu có giá trị thương hiệu thấp hơn, do sự cạnh tranh gay gắt từ các nhà phát triển tên tuổi và nhu cầu nhà ở lớn. Tuy nhiên, trong thời gian gần đây, mức giá này đã tăng lên khoảng 27%, chỉ thấp hơn một chút so với mức trung bình toàn cầu. Để thành công trong những thị trường cạnh tranh này, các nhà phát triển cần tạo sự khác biệt bằng cách chú trọng vào yếu tố phong cách sống, lợi ích và các tiện ích độc đáo.

Đặc biệt, các thành phố mới nổi đang ghi nhận mức giá thương hiệu cao nhất, vượt quá 45%, nhờ vào sự tăng trưởng kinh tế mạnh mẽ và sự gia tăng số lượng cá nhân có giá trị tài sản ròng cao. Những người mua ở các khu vực này thường chọn bất động sản làm nhà ở chính để đảm bảo an ninh và chất lượng sống, hoặc sử dụng làm nhà thứ hai để tận hưởng các tiện ích và đặc quyền mà thương hiệu mang lại. Ngoài ra, các điểm đến nghỉ dưỡng cũng ghi nhận mức giá thương hiệu nhỉnh hơn một chút so với mức trung bình toàn cầu (34%), vì loại hình bất động sản này chủ yếu phục vụ như nhà thứ hai cho những khách hàng tìm kiếm không gian nghỉ ngơi sang trọng.

Tiềm năng tăng trưởng ổn định và những thách thức phải đối mặt

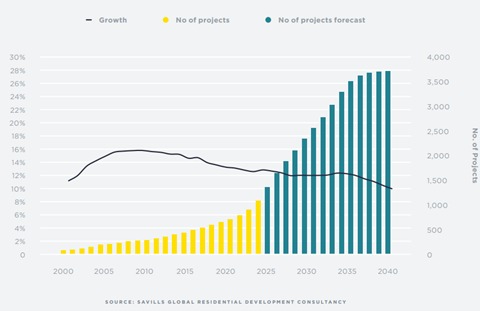

Dự báo tăng trưởng của ngành bất động sản hàng hiệu.

Thị trường bất động sản hàng hiệu đang bước vào giai đoạn chuyển mình mạnh mẽ. Đến năm 2031, tỷ trọng của các thương hiệu không xa xỉ dự kiến tăng từ 33% lên 36%, trong khi các thương hiệu phi khách sạn sẽ tăng từ 20% lên 21% so với hiện tại. Những con số này phản ánh xu hướng đa dạng hóa ngày càng rõ nét trong lĩnh vực bất động sản hàng hiệu, cả về thương hiệu và sản phẩm, nhằm đáp ứng nhu cầu ngày càng đa dạng của thị trường.

Sự mở rộng của thị trường này được thúc đẩy bởi chiến lược phát triển tại các điểm đến trọng điểm. Cairo nổi lên với tốc độ tăng trưởng ấn tượng, dự kiến tăng từ 2 dự án lên 22 dự án vào cuối kỳ dự báo. Các địa phương nổi bật khác như Biển Đỏ, Niseko và Batumi cũng ghi nhận mức tăng trưởng từ 500% đến 850%. Trong khi đó, những điểm đến nghỉ dưỡng quen thuộc như Dubai, Miami và Phuket tiếp tục dẫn đầu ở phân khúc du lịch biển, còn các địa phương mới nổi như Hội An và Los Cabos đang góp phần đáng kể trong việc thúc đẩy xu hướng này.

Một yếu tố quan trọng khác định hình thị trường là sự thay đổi trong hành vi của nhóm khách hàng tinh tế, khi họ tập trung vào các tiện ích chăm sóc sức khỏe, tính bền vững và dịch vụ cá nhân hóa, đáp ứng nhu cầu ngày càng cao về những dự án thân thiện với môi trường và nâng cao chất lượng cuộc sống. Điều này buộc các thương hiệu và nhà phát triển phải không ngừng đổi mới để tạo sự khác biệt trong một thị trường cạnh tranh ngày càng gay gắt. Nổi bật, các thương hiệu siêu sang như One&Only và Atlantis đã thành công trong việc kết hợp không gian dân cư với dịch vụ khách sạn đẳng cấp, phục vụ tốt nhu cầu của giới thượng lưu.

One&Only Desaru Coast.

Theo nghiên cứu kéo dài một thập kỷ của Savills, tổng giá trị các dự án bất động sản hàng hiệu toàn cầu đã vượt 120 tỷ USD tại năm thị trường hàng đầu, với gần 4.000 dự án được triển khai. Mặc dù tăng trưởng hàng năm dự kiến sẽ chậm lại, nhưng sự dịch chuyển khu vực và cạnh tranh gay gắt giữa các thương hiệu hàng đầu có khả năng định hình lại thị trường trong thập kỷ tới.

Mặc dù vậy, ngành này không tránh khỏi các thách thức lớn. Để duy trì mức tăng trưởng hàng năm 10%, các nhà vận hành cần triển khai từ 200 đến 250 dự án mỗi năm, một mục tiêu khó khăn trong bối cảnh nguồn lực hạn chế và nguy cơ chậm trễ trong phát triển. Hơn nữa, sự phụ thuộc vào nguồn nhân lực trong thiết kế, kỹ thuật và pháp lý cũng đặt ra vấn đề về khả năng mở rộng, đồng thời tạo áp lực đối với sự đổi mới và chiến lược.

Thị trường bất động sản hàng hiệu cũng đang tiến gần đến ngưỡng bão hòa, khiến các nhà phát triển phải tìm cách tái định vị và tạo sức hút mới. Dẫu vậy, sự cam kết của các thương hiệu và nhà phát triển đã góp phần xây dựng một thị trường xa xỉ năng động và bền vững.

Theo xu hướng toàn cầu, ông Matthew đánh giá Việt Nam đang duy trì đà tăng trưởng ổn định trong lĩnh bất động sản hàng hiệu, nhờ sự phát triển của kinh tế vĩ mô và sự gia tăng nhanh chóng của tầng lớp thượng lưu. Tầng lớp giàu có ngày càng tăng đã thúc đẩy nhu cầu sở hữu “ngôi nhà thứ hai” cũng như đầu tư vào các dự án nghỉ dưỡng cao cấp với mục đích thư giãn sinh lời. Ngoài ra, cảnh quan thiên nhiên tuyệt đẹp, khí hậu ôn hòa, các chính sách hỗ trợ phát triển hạ tầng từ Chính phủ, và chi phí sinh hoạt thấp cũng là những lợi thế nổi bật của Việt Nam. Tuy nhiên, để duy trì sức hút, các nhà phát triển cần quan tâm đến những thách thức liên quan đến quy định pháp lý, thủ tục hành chính phức tạp, và áp lực cạnh tranh từ các thị trường khác trong khu vực.