Trận chiến tỷ đô của thị trường trang sức: Bernard Arnault có thể ưu ái Cartier hơn Tiffany?

Sẽ là một thương vụ lớn và phức tạp nếu LVMH quyết định mua Richemont. Nhưng không có nghĩa là không thể.

Một chiếc vòng Love có thể là tất cả những gì bạn cần. Ảnh: Richard Corkery/NY Daily News Archive

Khi LVMH Moet Hennessy Louis Vuitton SE cho biết họ rút khỏi thương vụ với Tiffany & Co., những người kinh doanh xa xỉ đều có chung câu hỏi lớn: tại sao lại như vậy?

Với Bloomberg, câu trả lời rõ ràng là do Chủ tịch LVMH, tỷ phú Bernard Arnault, đang cố gắng cắt giảm mức giá mua 16 tỷ USD từng thỏa thuận ,bởi Covid-19 đã khiến con số này bất ngờ trở nên quá cao trong một thương vụ xa xỉ. Nhưng tiết kiệm vài tỷ đô cho một công ty có vốn hóa thị trường khoảng 240 tỷ USD có thể là một phép làm tròn không đáng để các bên lôi nhau vào một cuộc chiến gay gắt.

Khả năng khác nữa là “ông trùm” xa xỉ đang quan tâm đến một cơ hội thay thế. Một kịch bản được lặp lại giữa các nhà đầu cơ thị trường là LVMH có thể sẽ đấu giá công ty mẹ của thương hiệu kim hoàn Cartier, Cie Financiere Richemont SA.

Trận chiến trang sức

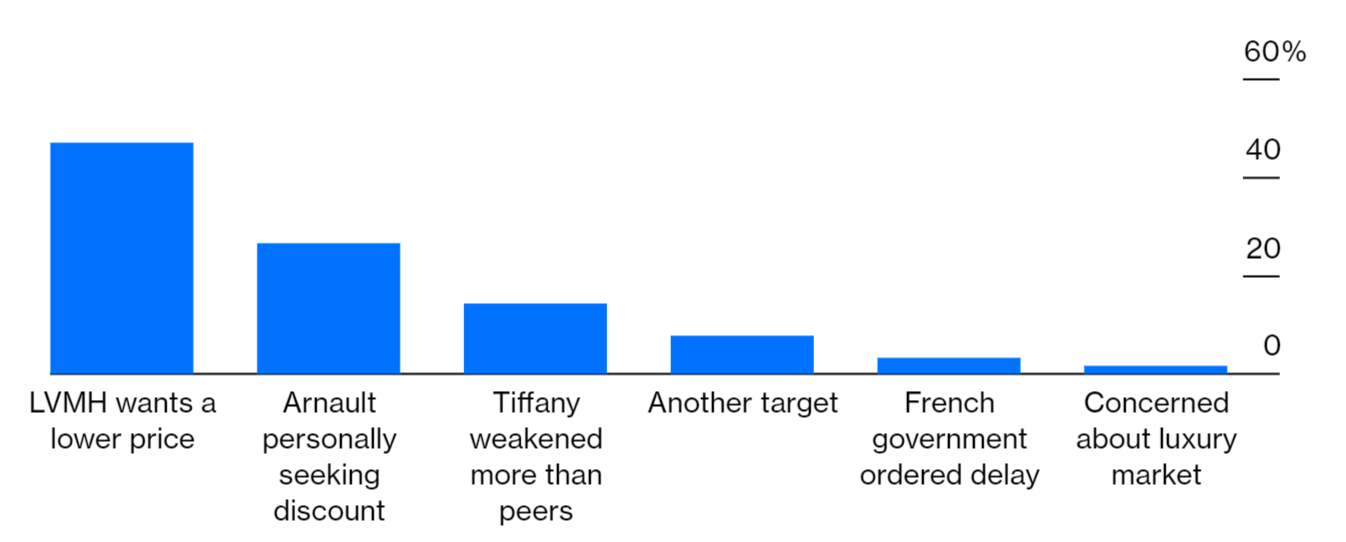

Phần lớn các nhà đầu tư đều cho rằng Bernard Arnault đang nhắm đến thỏa thuận giảm giá hơn là bắt đầu một thỏa thuận mới với thương hiệu khác.

Câu hỏi cho các nhà đầu tư: Theo ông/bà, tại sao LVMH lại rút lui khỏi thương vụ này (thương vụ với Tiffany & Co.)? Nguồn: Bernstein, Procensus

LVMH đang cần gia tăng sự kiểm soát trên thị trường trang sức để tăng khả năng cạnh tranh. Đó là lý do tại sao ngay từ đầu, LVMH đã muốn ký hợp đồng với Tiffany. Trong khi đó, Richemont hiện là tập đoàn kim hoàn sở hữu các thương hiệu lớn nhất nhì thế giới tính theo thị phần (theo Bloomberg Intelligence), thu hút lượng lớn khách hàng Millennial và không chỉ nhờ vào Cartier mà còn có cả Van Cleef & Arpels.

Khác với Tiffany & Co., Richemont không phải là một thương hiệu trang sức thuần túy, mà còn sở hữu cả đế chế đồng hồ cùng thương hiệu bút Montblanc và bộ sưu tập các thương hiệu thời trang-phụ kiện bao gồm Chloe và Dunhill. Cuối cùng là trang bán lẻ xa xỉ trực tuyến Yoox Net-a-Porter.

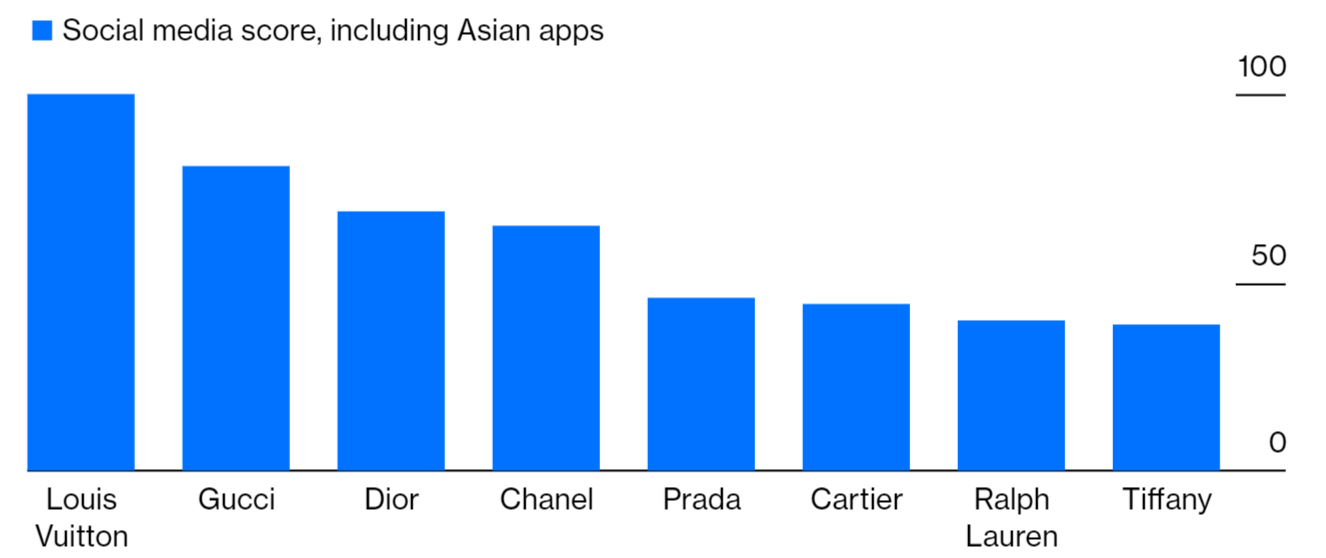

Giải thưởng lấp lánh

Cả Cartier và Tiffany đều sở hữu sức hút lớn trên mạng xã hội.

Điểm mạng xã hội của các thương hiệu trang sức lớn trên Instagram, TikTok, Facebook, LinkedIn, WeChat, Weibo, Line và Kakao Talk. Nguồn: Bernstein, Procensus

Richemont sẽ là thương vụ mua lại lớn hơn nhiều so với Tiffany, mang lại cho Arnault vị trí thống trị mạnh mẽ hơn trong lĩnh vực xa xỉ. Tổng doanh thu hàng năm của tập đoàn cao gấp bốn lần đối thủ cạnh tranh gần nhất là Kering SA, chủ sở hữu thương hiệu Gucci.

Đây không phải là tầm cỡ vượt quá khả năng của LVMH. Richemont có trụ sở tại Geneva với vốn hóa thị trường khoảng 35 tỷ franc Thụy Sĩ (khoảng 38 tỷ USD). Giả sử mức phí bảo hiểm là 30% như các nhà đầu tư thường mong đợi, thì giá chào bán sẽ vào khoảng 45,5 tỷ franc, gấp ba lần giá bán của Tiffany.

Thật hấp dẫn khi nghĩ rằng LVMH có thể thực hiện cả hai giao dịch, nhưng điều đó sẽ không thực tế, vì tập đoàn có thể phải trả một khoản phí bảo hiểm lớn hơn 30% cho Richemont. Chưa kể, chủ tịch của Richemont, ông Johann Rupert, cũng sẽ cần một con số đủ lớn để thuyết phục bán ra cổ phiếu của mình. Chủ tịch Johann hiện đang nắm giữ 10% vốn cổ phần và 51% quyền biểu quyết và vừa tuyên bố hồi tháng 5 năm nay rằng không có ý định sáp nhập hay mua lại bởi bất kỳ ai. Hơn nữa, người con 33 tuổi của ông, Anton tham gia vào Hội đồng quản trị từ năm 2017 và tập đoàn dự kiến sẽ được chuyển giao theo phả hệ.

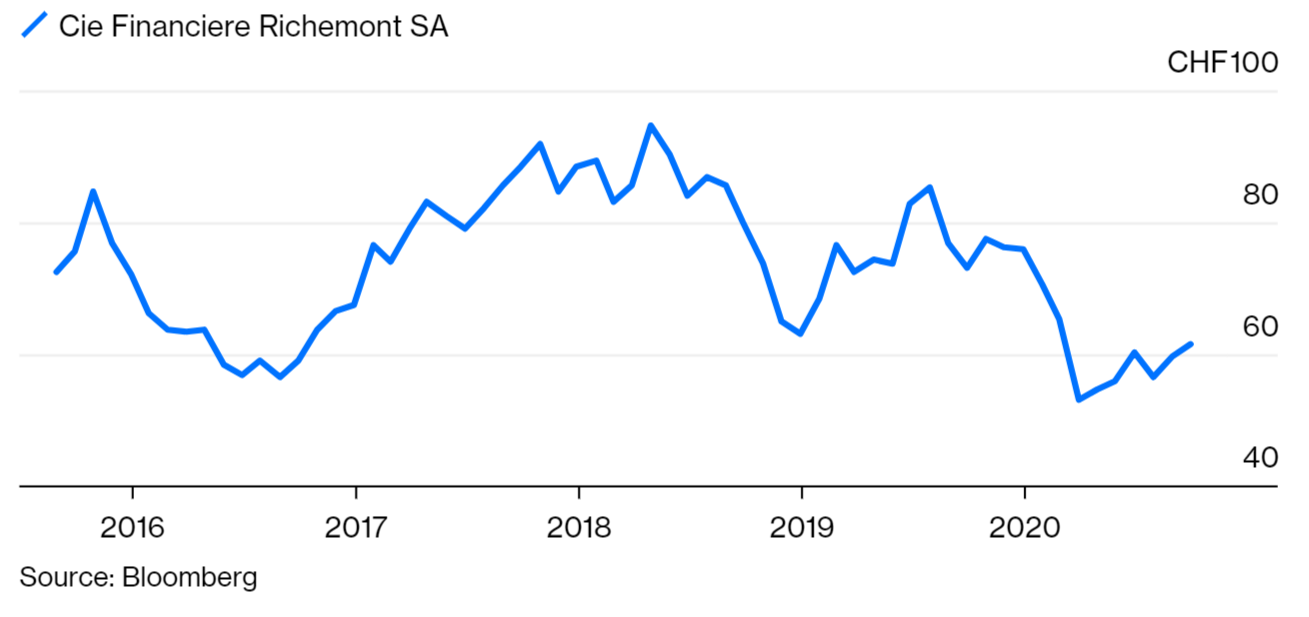

Liệu có lỗi thời?

Cổ phiếu của Richemont đã phục hồi nhưng vẫn chưa cao.

Với doanh số đồng hồ bị ảnh hưởng nặng nề bởi đại dịch và cùng sự cạnh tranh gay gắt từ thị trường đồng hồ thông minh, Richemont có nguy cơ bị tụt lại phía sau so với các công ty cùng ngành trong các phân khúc phát triển. Thêm vào đó, nếu vấn đề thừa kế trở nên cởi mở hơn, có lẽ Rupert sẽ suy tính đến một thỏa thuận với LVMH.

Tuy nhiên, để thuyết phục Rupert, LVMH có thể sẽ phải trả nhiều tiền hơn – phí bảo hiểm 60% khi đấu thầu có thể trả bằng tiền mặt mà vẫn giữ tỷ lệ đòn bẩy dưới 3 lần. Và đó là mức giá trước thanh lý. Mặc dù YNAP hoạt động kém hiệu quả, nền tảng này vẫn có trị giá khoảng 6 tỷ USD nhờ sự bùng nổ của hoạt động mua sắm trực tuyến và cổ phiếu công nghệ đang tăng vọt.

Ngoài ra, LVMH cũng có thể mang đến giải pháp trả bằng tiền mặt lẫn cổ phiếu. Điều này sẽ giúp Rupert cân nhắc nhiều hơn vào việc tham gia kết hợp hai tập đoàn xa xỉ khổng lồ với nhau.

Tất nhiên, mọi sự phân tích đều dựa trên dự đoán. Bởi LVMH trước hết phải thuyết phục được tòa án Hoa Kỳ để có thể rút hoàn toàn khỏi thương vụ giao dịch với Tiffany, và phiên điều trần sẽ được tiến hành vào đầu năm 2021.

Việc ngay lập tức “ngã vào vòng tay của một cô dâu mới” sau khi còn chưa ngã ngũ với người yêu cũ có thể trông như một drama từ chương trình truyền hình thực tế hơn là những cuộc đầu tư trong thế giới xa xỉ, và danh tiếng của Arnault có thể bị ảnh hưởng ít nhiều. Tuy nhiên, ông vẫn phải có nghĩa vụ với các cổ đông và làm sao để giành được giải thưởng cao nhất cho chính mình. Có thể là Tiffany hoặc Cartier. Nhưng nếu là Cartier, đó sẽ là một thương vụ đáng giá.